안녕하세요 운영지기 오팀장입니다.

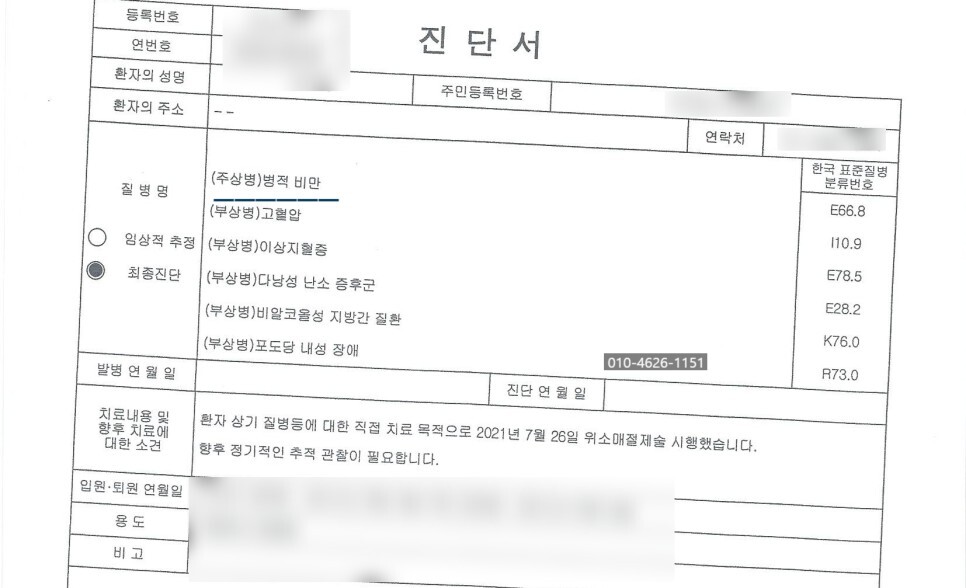

오늘은 병적비만 진단받아

위소매절제술 시행한 분으로

단체보험에 가입된 질병후유장해

지급 받은 보상 사례 포스팅 하겠습니다.

위소매절제술은

소량의 위만 남게되어 음식 섭취량이

줄어드는 수술입니다.

절제량은 개개인별로 다르지만

통상 70~ 90% 절제하는 것으로 알려져 잇습니다.

보험약관으로 보았을 때는 2018년 4월

후유장해 개정 이전에는 위를 100% 잘라야만

후유장해가 인정되었으나,

약관개정으로 인해 2018년 4월 이후에는

50% 이상 절제하게 되면

흉.복부 장기의 기능에 뚜렷한 장해를 남기 때에

해당이 됩니다.

과거에는 비만을 질병으로 보지 않아

건강보험 적용이 되지 않았지만 현재는

비만은 질병의 관점으로 바라보게 되면서,

위소매절제술도 현재는 건강보험적용을 받게

있습니다.

이러하다 보니 과거보다 위소매절제술의

수술빈도가 높아지기도 하고 보험약관이

개정되면서 질병후유장해 관련하여

보험회사와 분쟁이 많이 발생하고 있는

상황입니다.

분쟁의 사유로는 상황에 따라 다를수 있겠지만,

수술치료의 목적, 가입이전 식욕억제제 복용 유무,

가입이전 BMI수치, 가입전후의 몸무게 변화,

그외 고지의무위반사항등 여러가지가 있습니다.

적지 않은 보험금이기에 작은 실수하나로도

보험금을 지급 받지 못할 수 있기 때문에

보험금 청구 이전 충분히 검토하는 걸 권해드립니다.

의뢰인은 36살의 여성분으로 수술 후

블로그를 통해 문의 주셨습니다.

직업은 초등학교 교사로 1년 단위의 단체보험에

질병후유장해가 가입이 되어 있었고,

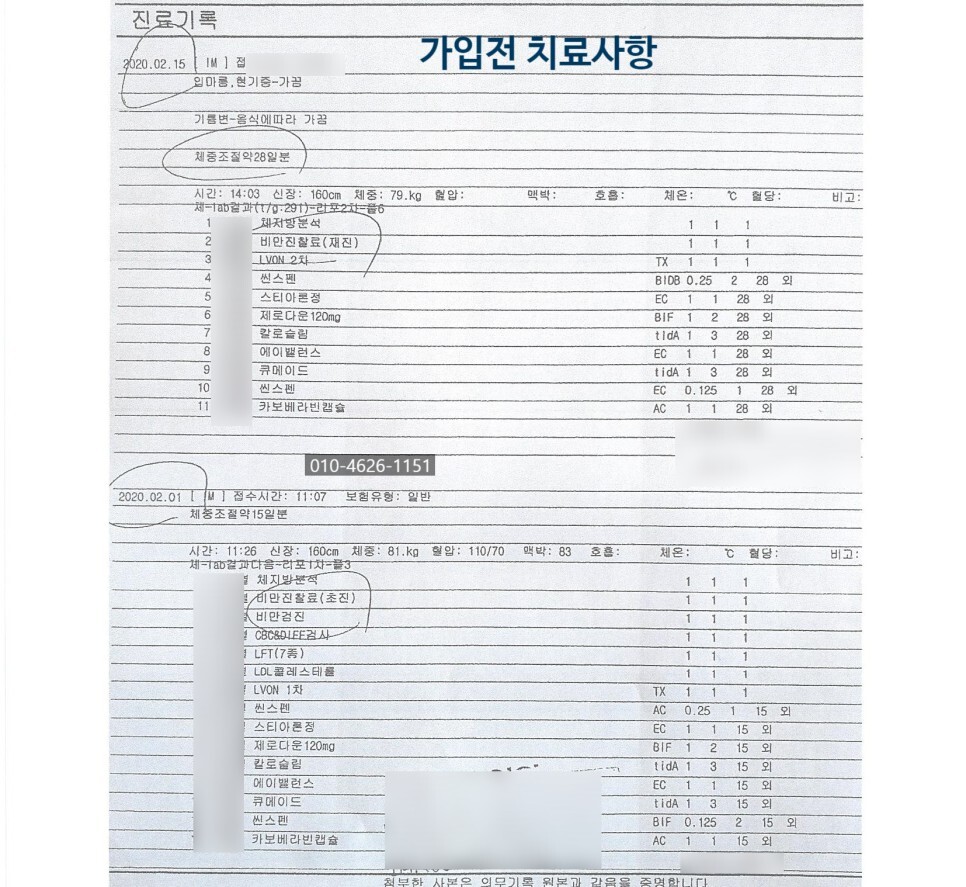

보험가입 이전부터 병적비만에 대한 치료를

지속적으로 시행하셨습니다.

보험금 청구 이전에 확인한 내용으로는

보험가입이전의 치료력, 병원의무기록,

보험증권 및 약관등을 충분히 검토 후

후유장해보험금을 청구하게 되었습니다.

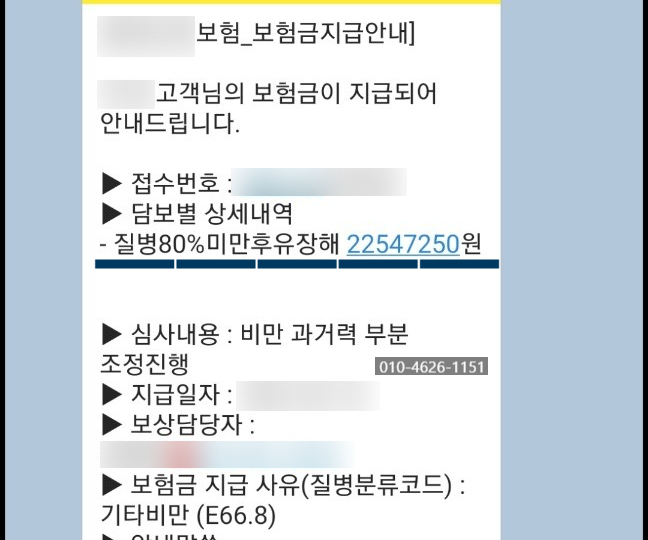

보험 가입은 H손해보험에 질병후유장해

1억 가입이 되어있었습니다.

보험금 청구 후 현장심사 진행하게 되었고,

보험회사의 주장을 요약하자면 보험가입

이전부터 비만으로 치료 시행 하였기 때문에

보험약관상 보험기간 중 진단 확정된 질병이

아니기 때문에 보험금을 지급할 수 없다라는

내용이었습니다.

보험가입은 2021년1월이었고,

가입이전부터 치료력이 존재하였다라는

이유였습니다.

이에 대해 반박자료 및 추가서류 제출하게 되었고,

보험금청구일로부터 약 한달가량 뒤에

금액 일부 조정하여 보험금을

지급받게 되었습니다.

|

H손해보험

|

22,500,000원

|

위소매절제술에 의한 후유장해의 경우

보험회사에서 주장하는

의학적근거 및 의료자문 내용으로

정당히 보상 받아야 할 보상도

받지 못하는 경우가 많습니다.

이러한 이유로 보험금 청구는

청구 이전 사전준비 후에 보험금을

청구하는게 굉장히 중요합니다.

보험회사에서 보험금을 부지급하려는

이유를 미리 알고 진행해야

불이익을 당하지 않습니다.

잠자고 있는 당신의 보험금

저희 MK손해사정을 통해

무료상담 받아보시기 바랍니다.

'보상 사례' 카테고리의 다른 글

| 질병후유장해 위소매절제술 단체보험 보상 사례 (0) | 2023.01.20 |

|---|---|

| 4대장애(언어장애) 진단보험금 보상 사례 (0) | 2023.01.19 |

| 자궁경부의이형성(N87.9) 제자리암 진단비 보상 사례 (0) | 2022.11.28 |

| 흉추골절(T12번) 척추기형장해 보상 사례 (1) | 2022.09.19 |

| 자궁경부상피내신생물(CIN2) 제자리암 진단비 보상 사례 (0) | 2022.09.14 |