안녕하세요 운영지기 오팀장입니다.

오늘은 대장점막내암(D01) 진단 받고

악성암 진단비 지급 받은분의

보상 사례 포스팅 하겠습니다.

우선 대장암1기가 되려면

악성종양이 점막하층(submucosa) 까지

침윤이 있어야 하지만

대장점막내암의 경우 점막하층 이전인

점막고유층(lamina propria) 또는

점막근층(muscularis mucosa)까지

침범한 경우를 말합니다.

이런 종양이 보험회사와 분쟁이 발생하는 이유는

점막고유층, 점막근층까지 침범된 경우에는

담당 의사의 판단에 따라서 진단이

다양하게 부여될 수 있기 때문입니다.

C코드가 나오는 경우고 있고,

의뢰인인처럼 D코드가 나오는

경우도 있습니다.

또한 의사가 악성암으로 진단 하였다 하더라도

보험회사에서는 점막내암이라는 이유로

보험금을 거부하기도 하고,

그 이유로는 대장암이 진단되려면

점막하층까지 침윤이 있어야 하지만

점막내암은 이를 침윤하지 않았다는

이유에서 입니다.

하지만 보험약관 기준과 병리학적 진단 기준에는

명백한 차이가 존재하기 때문에

보험회사에서 주장하는 점막내암이라고

판단하는 것은 옳지 않습니다.

의학적인 암이 아닌 판정을 반는 경우가 많지만

경우에 따라 일반암(악성암) 진단비

보상이 가능하기 때문에

진단서, 조직검사결과지등을

충분한 검토 후 진행하는 것을 추천드립니다.

의뢰인은 30세 남성분으로

직장건강검진차 대장내시경을 시행하였습니다.

대장내시경에서 발견된 종양 절제 후

조직검사 시행하였고,

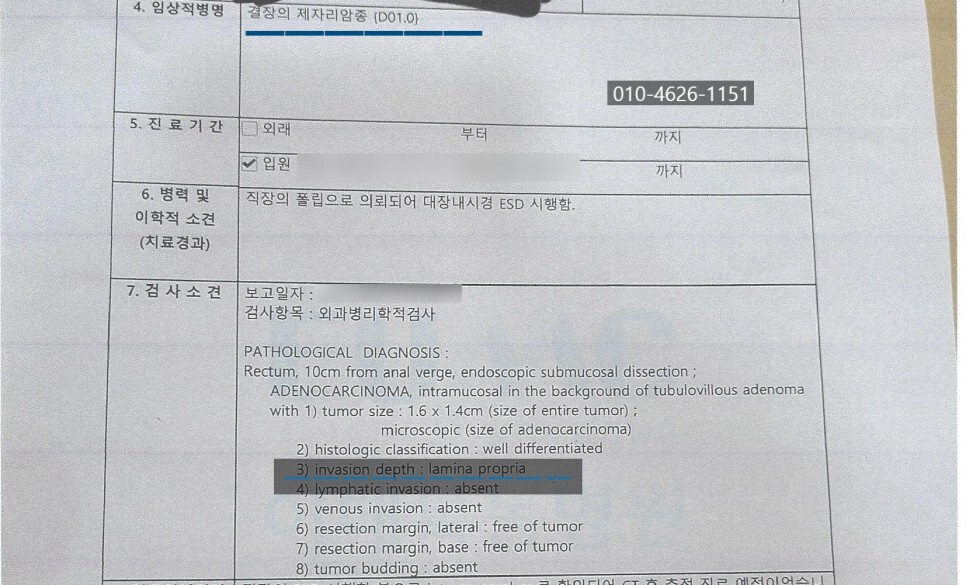

조직검사결과상

Adenocarcinoma, lamina propria

(점막고유층)까지

침범된 종양으로 확인되었습니다.

이후 대학병원 의뢰되어 추가 진료 받으셨고,

최종 진단명은

결장의 제자리암종(D01.0) 진단 되었습니다.

의뢰인은 악성암 코드인 C코드가 아니어서

악성암에 해당 안되는지 알고 있으셨고,

주변지인을 통해 일반암진단비를

지급받을 수 있다는 말에

지인분의 소개를 받아 일을 진행하게 되었습니다.

K생명보험 1건,

M화재보험 1건,

H화재보험 1건,

가입이 되어 있으셨습니다.

병원의무기록,

의뢰인이 가입한 보험 약관을 우선 검토하였고,

악성암 코드가 아닌 D01.0 코드 진단 받았으나,

일반암진단비 가능한 것으로 검토 되었고,

이후 조직검사 시행한 병리과 주치의

추가 소견등을 발급 받은 후

보험약관해석 및 병리학적 근거로

악성암에 해당되는 사유를 담아

보험회사에 청구 하였습니다.

이후 보험회사들은 현장심사를 진행하였고,

화재보험은 제출한 근거를 토대삼아

2주 이내 보험금 전액 지급 되었지만,

K생명보험에서는 악성암에 해당하는지에

다툼이 있었고,

현장심사 후 주장하는 보험회사의 주장에

반박할 수 있는 자료 추가 첨부 후 1주 후

악성암진단비를 전액 지급받게 되었습니다.

|

K생명보험

|

30,000,000원

|

|

M화재보험

|

30,000,000원

|

|

H화재보험

|

10,000,000원

|

암진단비 특히 대장점막내암(D01) 진단의 경우

보험회사에서 주장하는

의학적 근거 및 의료자문 내용으로

정당히 보상 받아야 할 보상도

받지 못하는 경우가 많습니다.

이러한 이유로 보험금 청구는

청구 이전 사전준비 후에

보험금을 청구하는게 굉장히 중요합니다.

보험회사에서 보험금을 부지급 하려는

이유를 미리 알고 진행해야

불이익을 당하지 않습니다.

잠자고 있는 당신의 보험금

저희 MK손해사정을 통해

무료상담 받아보시기 바랍니다.

'보상 사례' 카테고리의 다른 글

| 폐암의증 암진단비 보상 사례 (0) | 2022.02.03 |

|---|---|

| 경동맥의폐쇄및협착(I65.2) 진단비 보상 사례 (0) | 2022.01.10 |

| 유암종(십이지장) 악성암 진단비 보상 사례 (0) | 2021.11.10 |

| 신경내분비종양 악성암 진단비 보상 사례 (0) | 2021.11.04 |

| 대장점막내암 악성암 진단비 보상 사례 (0) | 2021.11.03 |